Spośród wszystkich służebności, wycena służebności gruntowej jest najlepiej opisana pod kątem metodologii i wzbudza najmniej kontrowersji. Rzeczoznawcy najczęściej wyceniają służebności gruntowe związane z ustanowieniem drogi koniecznej w większości na czas nieoznaczony, korzystając z wzoru, o którym mowa w § 31 ust. 7 Rozporządzenia w sprawie wyceny nieruchomości: W = w × P × K

Na polskim rynku nieruchomości funkcjonuje podział na 3 klasy biurowców: A, B i C. Za najbardziej powszechne kryterium uznaje się sposób klasyfikowania tych budynków na podstawie szeregu cech, wśród których dominują aspekty techniczne oraz jakościowe. Jednak w Polsce brakuje powszechnie obowiązujących przepisów regulujących kwestię klasyfikacji powierzchni biurowych.

Rynek nieruchomości magazynowych obejmuje zarówno nowoczesne obiekty logistyczne, jak i magazyny starego typu. Wycena magazynu od strony metodologicznej przebiega podobnie, niezależnie od wieku budynku. Szacowanie wartości starszego obiektu jest trudniejsze gdyż informacje z rynku na temat istotnych parametrów, są w tym przypadku trudniej dostępne.

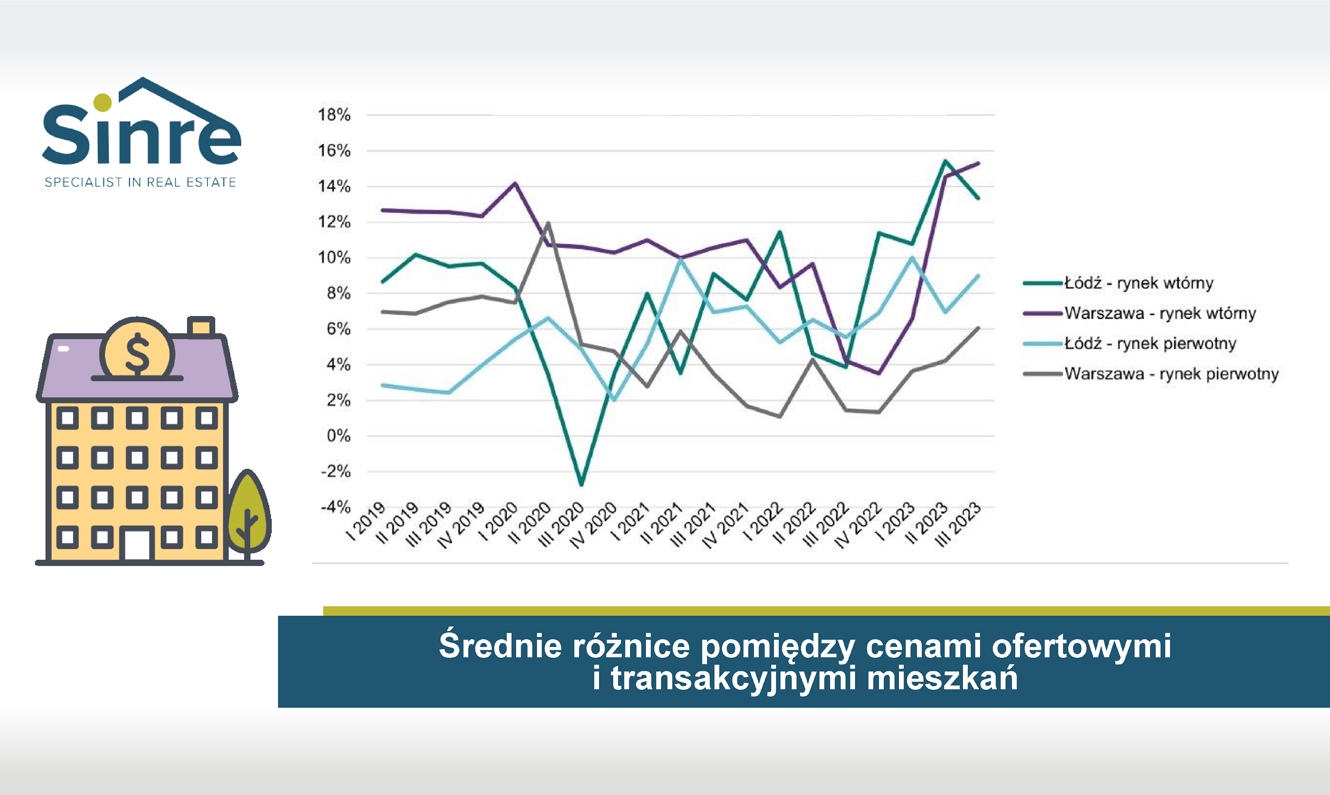

Ceny transakcyjne po pewnym wyhamowaniu w 2022 r. odzyskały trend wzrostowy. Z drugiej strony w niektórych miastach nadal widoczna jest duża różnica pomiędzy średnią ceną ofertową, a transakcyjną. Poza tym, trzeba się spodziewać, że kolejne programy kredytowe nie będą już tak korzystne i dostępne jak tzw. Bezpieczny Kredyt 2%.

Mam sporo zleceń dotyczących wyceny dla ustalenia wysokości opłaty planistycznej i odszkodowania w związku z obniżeniem wartości nieruchomości, wynikającej ze zmiany planu miejscowego. Wyceny te dotyczą zwykle gruntów niezabudowanych lub z budynkami do rozbiórki. Co jeśli znajdują się tam obiekty o wartości rynkowej?

Zgodnie z art. 98a. ust. 1. Ustawy o gospodarce nieruchomościami, jeżeli w wyniku podziału nieruchomości wzrośnie jej wartość, wójt, burmistrz, prezydent miasta może ustalić opłatę adiacencką nie większą niż 30% różnicy wartości nieruchomości. Wszczęcie postępowania może nastąpić do 3 lat od dnia decyzji zatwierdzającej podział.

Zgodnie z § 31. nowego Rozporządzenia w sprawie wyceny nieruchomości, wartość służebności osobistej określa się obliczając wielkość wpływu obciążenia nieruchomości tym prawem na jej wartość, w zależności od celu wyceny, jako utratę korzyści, które mógłby osiągnąć właściciel, gdyby nie była obciążona, lub jako uzyskanie korzyści przez osobę, której te prawa przysługują.

Czy wartość tej samej nieruchomości powinna być identyczna jeśli zostanie wyceniona przez różnych rzeczoznawców majątkowych? Nie, wręcz praktyce jest to niemożliwe do osiągnięcia. Wycena jest szacunkiem, stanowi opinię ekspercką, obarczoną pewną dozą subiektywizmu a różnice pomiędzy tymi wartościami to całkiem normalne zjawisko.

W praktyce podejście porównawcze jest najczęściej stosowane przez rzeczoznawców majątkowych w praktyce. Mimo to, z mojego doświadczenia wynika, że bardzo dużo zarzutów i pytań do opinii sądowych dotyczy właśnie tej tematyki. Część z nich powtarza się bardzo często, dlatego uznałam, że warto tu przybliżyć kilka kwestii oraz źródła informacji do szacowania nieruchomości.

Jesienią miały miejsce spore zmiany w zakresie przepisów prawa dotyczących wyceny służebności przesyłu i tematów powiązanych. Po raz pierwszy tematyka ta została podjęta na poziomie przepisów prawa - § 32 Rozporządzenia w sprawie wyceny nieruchomości z 5.09.2023 r. Zapis o wielkości współczynnika korzystania z pasa służebności w mojej ocenie budził wiele kontrowersyji.

Jest nam niezmiernie miło poinformować, że w listopadzie 2023 r. rzeczoznawca majątkowy Agata Gusta otrzymała stopień doktora w dyscyplinie ekonomia i finanse oraz została ustanowiona biegłą sądową z dziedziny szacunku nieruchomości, praw do nieruchomości oraz czynszów przy Sądzie Okręgowym w Łodzi na drugą kadencję.

Nastąpiła bardzo ważna zmiana treści art. 154 Ustawy o gospodarce nieruchomościami w zakresie sposobu ustalania przeznaczenia nieruchomości przy wycenie, w przypadku gdy teren nie jest objęty miejscowym planem zagospodarowania przestrzennego (MPZP). Przypadek przed i po tej zmianie.

Cena, za którą sprzedający oferuje mieszkanie do sprzedaży praktycznie nigdy nie jest ceną ostateczna, zwykle podlega negocjacjom. Średnie różnice pomiędzy cenami ofertowymi i transakcyjnymi mieszkań są generalnie większe na rynku wtórnym niż na rynku pierwotnym co prezentuje ten oto wykres. Na jaki upust może liczyć kupujący?

W październiku 2023 r. wykonywałam dla jednego z klientów wycenę nieruchomości biurowej, co dało okazję do głębszej analizy łódzkiego rynku biurowego. Wnioski były dla mnie dość zaskakujące, w skrócie opisałam najważniejsze z nich. Jak będzie w przyszłości, z pewnością wiele zależy od tego na ile nastąpi powrót z pracy zdalnej do biur.

Obecnie rzeczoznawcy majątkowi skupieni są na nowym Rozporządzeniu w sprawie wyceny nieruchomości. Jednakże, od 1 stycznia 2026 r. wejdą w życie zmiany Ustawy o planowaniu i zagospodarowaniu przestrzennym. Jakie będą decyzje o Warunkach Zabudowy po zmianach tej ustawy. Jak wpłyną one na rynek i ceny nieruchomości gruntowych?

Hotel to jeden z trudniejszych obiektów do wyceny. Ale przy dobrych umiejętnościach rzeczoznawcy majątkowego można wycenić zarówno hotel funkcjonujący jak i ten, który jeszcze nie funkcjonuje. Z uwagi na niewielki obrót nieruchomościami hotelowymi oraz ponadprzeciętny wpływ na wartość lokalizacji do wyceny hoteli stosuje się podejście dochodowe, metodę zysków.

Przyjrzałam się tendencjom na rynku obiektów noclegowych w polskich kurortach. Z najnowszego raportu Puls Nieruchomości wynika, że ceny noclegów w kurortach nadmorskich mocno spadły w stosunku do 2022 roku. Mniejsze spadki odnotowano w kurortach mazurskich. Natomiast w kurortach górskich ceny noclegów wyraźnie wzrosły.

We wrześniu 2023 r. będziemy mieli nowe Rozporządzenie w sprawie wyceny nieruchomości, którego projekt został opublikowany. Jest ono znacznie bardziej szczegółowe niż to obecnie obowiązujące. Jeśli ta zmiana w przepisach o gospodarce nieruchomościami wejdzie w życie, będzie to miało wpływ także na wycenę nieruchomości.

W swojej pracy zawodowej wykonuję bardzo różne, ciekawe wyceny nieruchomości i praw. Sporządzam także ekspertyzy o tematyce związanej z rynkiem nieruchomości. Są tematy w których się specjalizuję i z którymi lubię pracować najbardziej. Z racji ekonomicznego wykształcenia są to głównie wyceny nieruchomości komercyjnych: biurowych, handlowych i magazynowych.

1 lipca 2023 r. weszła w życie zmiana w Art. 948.§2 Kodeksu Postępowania Cywilnego w zakresie oszacowania dla potrzeb egzekucji z nieruchomości. Teraz poza wartością całej nieruchomości należy podać osobno wartość przynależności i pożytków, a także części nieruchomości, która może zostać wydzielona celem wystawienia oddzielnie na licytację.